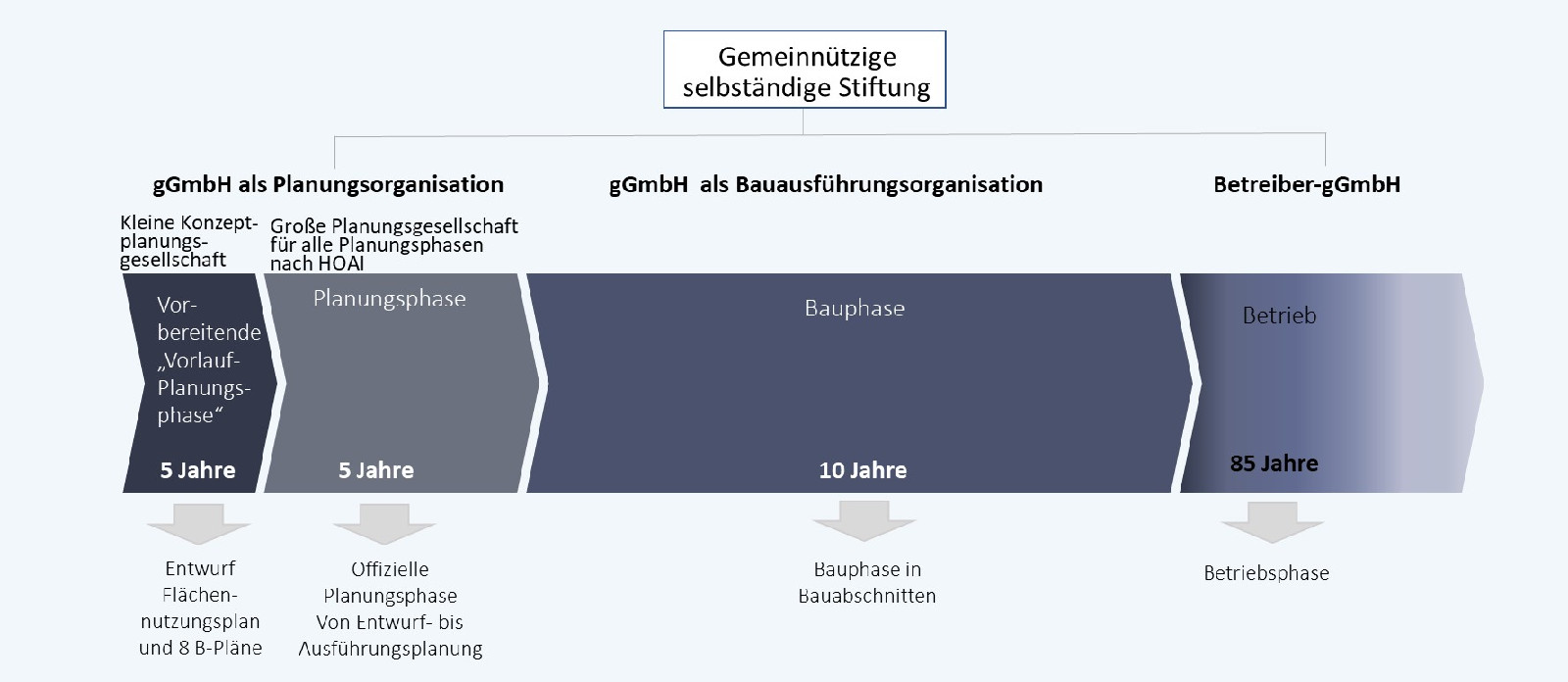

Gesellschaftsrechtlich sind für die ersten 100 Jahre gemeinnützige GmbHs als ausführende Akteure vorgesehen

Ausführende Organe für das gesamte Infrastruktur-Projekt sind gemeinnützige Gesellschaften mit beschränkter Haftung (gGmbH), die allesamt Tochtergesellschaften einer ebenfalls gemeinnützigen Stiftung bürgerlichen Rechts sind. Durch die Gemeinnützigkeit wird sichergestellt, dass übergeordnete gesellschaftliche Ziele bei der Planung, dem Bau und dem Betrieb der Frankfurter Brücken verfolgt werden. Dies erhöht die Akzeptanz in der Öffentlichkeit und damit die Realisierungschancen und –geschwindigkeit.

Sowohl die Stiftungszwecke als auch die gemeinnützigen Zwecke der gGmbH-Akteure dienen ferner dazu, die Durchführung des Infrastruktur-Projektes transparent zu machen und gegen Verschlechterung von Qualität zu schützen.

Insgesamt soll –vorbildlich für andere große Infrastrukturprojekte in Deutschland- eine Interessen-Kongruenz zwischen Investoren auf der einen Seite und gesellschaftlichen sozialen, umweltschützenden und kulturellen Zielen der Allgemeinheit auf der andren Seite hergestellt werden. Dieser innovative Ansatz kann vorbildlich zur Weiterentwicklung herkömmlicher Public Private Partnership-Konzepte dienen.

Da die Investoren wirtschaftliche Interessen vertreten und die Management-Einheiten im gemeinnützigen Bereich agieren sollen, bietet sich die Rechtsform der CoKG an

Auch wenn es sich bei dem Bau der Frankfurter Brücken in den ersten 100 Jahren um ein Infrastruktur-Projekt mit einem hohen sozialen und kulturellen Anspruch sowie klarer Priorisierung von Nachhaltigkeit handelt, ist keine Finanzierung aus öffentlicher Hand geplant: Dies würde nämlich zum einen die Pflicht zur öffentlichen Ausschreibung nach europäischem Ausschreibungsrecht mit sich bringen, was die Projektumsetzung verlangsamen bzw. verteuern könnte; zum anderen würden Steuerzahler belastet werden, was die Frankfurter Brücken zum Politikum machen würde, bei dessen Schwerpunktsetzung und Ausgestaltung Politiker auf Stadt-, Land- und Bundesebene verpflichtet wären, die Interessen ihrer Wählerschaft zu vertreten, und zwar meist gegen die Interesse der Wähler anderer Parteien – was ebenfalls die Projektumsetzung zum Stagnieren bringen könnte. Daher kommen sämtliche Investoren aus der freien Wirtschaft.

Aber gerade wenn es sich um Investoren aus der Privatwirtschaft handelt, muss ganz besonders sicher gewährleistet werden, dass das Management bei Planung, Bau und Betrieb sich den gesellschaftlichen Zielen, die das Projekt in erster Linie hat, verpflichtet fühlt. Daher sollte jede agierende Einheit, die für eine Durchführung des Projektes verantwortlich ist, eine gemeinnützige Gesellschaftsform haben.

Die Interessen der Investoren werden bei den Frankfurter Brücken sogar dadurch gewahrt, dass auch bzw. gerade weil ein gemeinnütziges Management bei der Planung, dem Bau und dem Betrieb der Frankfurter Brücken vorherrscht, indem

besonders langfristig geplant und damit qualitätsorientiert gehandelt wird

auf hohe Akzeptanz bei der Bevölkerung gebaut werden kann, was die Projektumsetzung massiv beschleunigt und

eine besonders ansprechende Ausgestaltung sichergestellt wird, was zunächst den Nutznießern der ersten 85 Betriebsjahre, also der breiten Bevölkerung und dem Tourismus der Stadt zugute kommt, im Anschluss aber auch den Investoren zugute kommt, denn ansprechend gestaltete Güter erzielen einen höheren Wert bzw. stärkere Nachfrage als lieblos gestaltete Güter – auch nach 100 Jahren (wie man an prächtigen Bauten aus dem 19. Jahrhundert bzw. Vorkriegsbauten des 20. Jahrhundert sieht, die bis heute weltweit zu den begehrtesten Immobilien gehören, oder auch an Oldtimern, die –gut erhalten- oft exorbitant teuer sind).

Wie können die Kapitalinteressen der Investoren und die Gemeinnützigkeit der agierenden Brückenplanern, -erbauern und -betreibern gesellschaftsrechtlich kombiniert werden?

Die Frankfurter Brücken sollen durch privatwirtschaftliche Investoren finanziert werden (und nicht durch staatliche bzw. öffentliche Institutionen, um das Gesamtprojekt so schnell und effizient wie möglich durchzuführen). Dabei geben die Investoren ihr Geld in eine Kapitalgesellschaft, deren erwirtschaftete Gewinne steuerpflichtig sind.

Die ausführenden Gesellschaften des Projektes (für Planung, Bau, Betrieb) hingegen sollen gemeinnützig als gGmbH gestaltet sein (um durchweg transparent und im Sinne der Bürger und der öffentlichen Hand die Frankfurter Brücken zu implementieren). Eine gemeinnützige juristische Einheit jedoch verfolgt ihre gemeinnützigen Zwecke selbstlos, unmittelbar und ausschließlich und wird dadurch steuerbegünstigt bzw. steuerbefreit.

Um zwischen Akteuren und Kapitalgebern zu unterscheiden, bietet sich die Gesellschaftsform der GmbH & CoKG an. Allerdings können die gemeinnützigen Gesellschaften, die zur Projektdurchführung als gGmbH gegründet werden, nicht direkt als Komplementäre an einer privatwirtschaftlichen Kapitalgesellschaft, in die die Investoren ihr Geld geben, beteiligt sein, da sie damit ihren gemeinnützigen Charakter verlieren würden.

Die gemeinnützigen agierenden gGmbH Gesellschaften können über eine –ebenfalls gemeinnützige- gemeinsame Muttergesellschaft mit der CoKG verbunden werden, indem eine nicht-gemeinnützige 100% Schwestergesellschaft von Ihnen als Komplementär agiert

Eine gemeinnützige Stiftung ist die 100% Muttergesellschaft aller drei gGmbH: der Planungsgesellschaft nach HOAI, der Baugesellschaft und der Betreibergesellschaft. Ferner ist sie zu 100% an einer GmbH beteiligt, welche die Rolle als phG einer GmbH & Co. KG übernimmt, in die die Investoren Geld einbrigen. Diese Tochtergesellschaft der gemeinnützigen Stiftung agiert als Komplementär-GmbH und ist nicht steuerbegünstigt.

Denn eine gemeinnützige Stiftung muss ihren gemeinnützigen Zweck selbstlos, unmittelbar und ausschließlich verfolgen. Das Ausschließlichkeitsmerkmal wird bei einer direkten Gesellschaftsbeteiligung an einer CoKG ein Problem, da eine gemeinnützige Tätigkeit in Form einer Beteiligung regelmäßig ausscheiden dürfte. Das ist aber unschädlich, wenn eine sog. Vermögensverwaltung durch die phG Tochtergesellschaft GmbH vorliegt; diese gefährdet die Gemeinnützigkeit nicht.

Die Beteiligung einer gemeinnützigen Stiftung an einer Kapitalgesellschaft wird im Regelfall eben dieser steuerfreien Vermögensverwaltung zugeordnet. Das gilt nur dann nicht, wenn die gemeinnützige Stiftung tatsächlich einen entscheidenden Einfluss auf die laufende Geschäftsführung der Kapitalgesellschaft ausübt (sofern diese Kapitalgesellschaft nicht selbst steuerbegünstigt oder allein vermögensverwaltend ist). Ein entscheidender Einfluss auf die laufende Geschäftsführung wird daher nicht bereits dann angenommen, wenn die Stiftung lediglich ihre gesetzlichen Gesellschafterrechte und -pflichten wahrnimmt.

In den Gesellschafterverträgen muss entsprechend abgebildet werden, ein aktives Eingreifen in das Tagesgeschäft nicht stattfindet, da die Gesellschafterversammlung einer GmbH hat nur dann tatsächlich Einfluss auf das laufende Geschäft, wenn sie ursprüngliche Geschäftsführungsrechte an sich zieht. Erstellt die Gesellschafterversammlung jeodch einen Katalog von Rechtsgeschäften, zu deren Durchführung die Geschäftsführung die Zustimmung entweder der Gesellschafterversammlung selbst oder eines anderen Gremiums benötigt, kann die phG GmbH darauf abstellen, dass nur außergewöhnliche Maßnahmen der Zustimmungspflicht unterworfen werden und nicht die der laufenden Geschäftsführung. Diese beschränkt sich im vorliegenden Fall auf die Auftragsvergabe an die gemeinnützigen Schwesterngesellschaften, die die Frankfurter Brücken im Auftrag der GmbH & CoKG implementieren.

Die CoKG ist für eine Unterscheidung zwischen privatwirtschaftlichen Investoren und gemeinnützig agierendem Management die beste Gesellschaftsform

Setzt man die Komponenten „Investoren aus der freien Privatiwirtschaft, die nicht im Management agieren sollen“ und „Management-Akteure, die gemeinnützig handeln sollen“ zusammen, bietet sich als passende Gesellschaftsform eine CoKG mit herkömmlichen Kommanditisten und einem Komplementär an, der eine Tochtergesellschaft einer gemeinnützigen Stiftung ist.

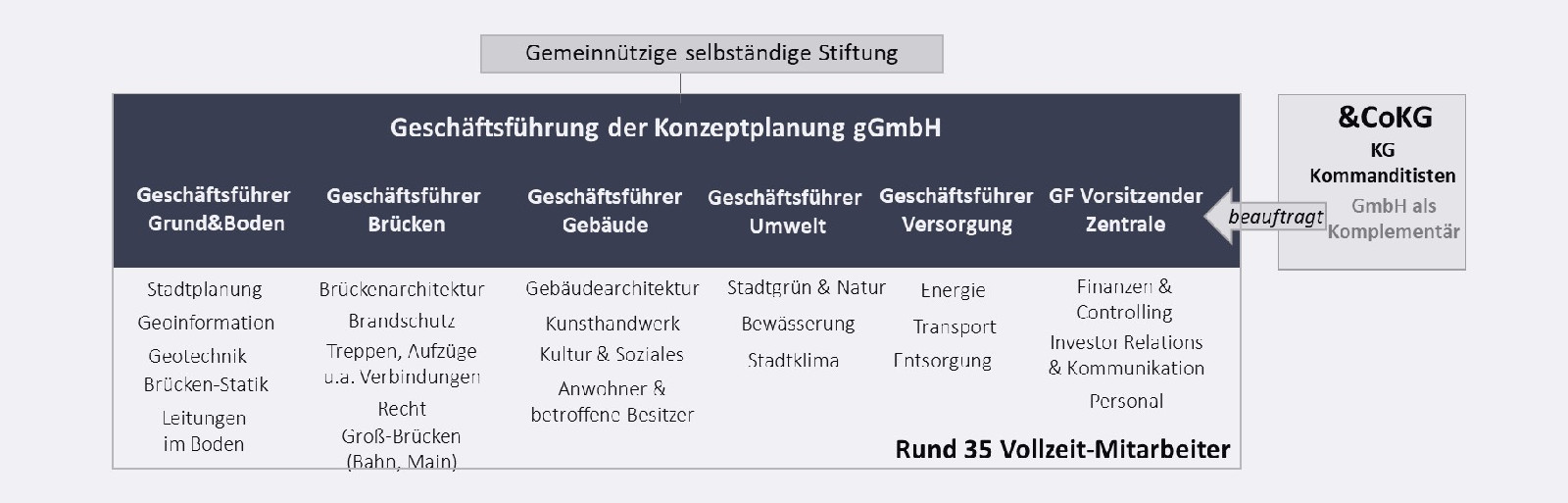

Der Komplementär ist eine GmbH mit nur 2 Personen, da sie nur eine Funktion hat: die Auftragsvergabe für Planung, Bau und Betrieb der Frankfurter Brücken an ihre gemeinnützigen gGmbH–Schwestergesellschaften, die je nach Projektphase unterschiedlich groß sind. Die als Komplementär agierende GmbH darf selbst nicht gemeinnützig sein, da sie im wirtschaftlichen Interesse der Kommanditisten handeln muss und dies ihre Gemeinnützigkeit konterkarieren würde.

Nach Öffentlichkeitsarbeit der Stiftung Altes Neuland Frankfurt übernehmen für 100 Jahre andere neu zu gründende gemeinnützige Management-Gesellschaften das Infrastruktur-Projekt und führen es durch – für langfristig investierende Eigentümer

Die kleine „Konzeptplanungsgesellschaft gGmbH“ in der Vorlaufphase zur eigentlichen Planung arbeitet mit begrenzten Ressourcen und ist schlank gestaltet, um keine Begehrlichkeiten bei sogenannten „Berufsnachbarn“ zu wecken

Festangestellt sind in der kleinen Konzeptplanungsgesellschaft lediglich Geschäftsführer und Fachleute als steuerndes Management vorgesehen – alle Gutachten, Zeichnungen, Analysen etc. werden fremdvergeben. Wenn vor dem Bescheid der acht Bebauungspläne schon zu viel Geld in die Planung geflossen ist, steigt das Risiko, dass Anlieger den Umsetzungsdruck, der sich durch hohe Investitionen entsteht, missbrauchen, um für geringfügige Beeinträchtigungen unangemessen hohe Forderungen zu stellen – wohl wissend, dass ohne ihre Zustimmung bzw. bei gerichtlichem Kampf gegen das Vorhaben die Investoren viel Geld verlieren würden. Entsprechend ist die beste Lösung, im Vorfeld gar nicht erst so viel Geld zu investieren, sondern sich ausschließlich auf wichtige Belange zu konzentrieren wie die Kompensation von tatsächlich berechtigten Beeinträchtigungen von Anwohnern oder die Vermeidung von Gefährdung von Bäumen durch das Bauvorhaben etc.

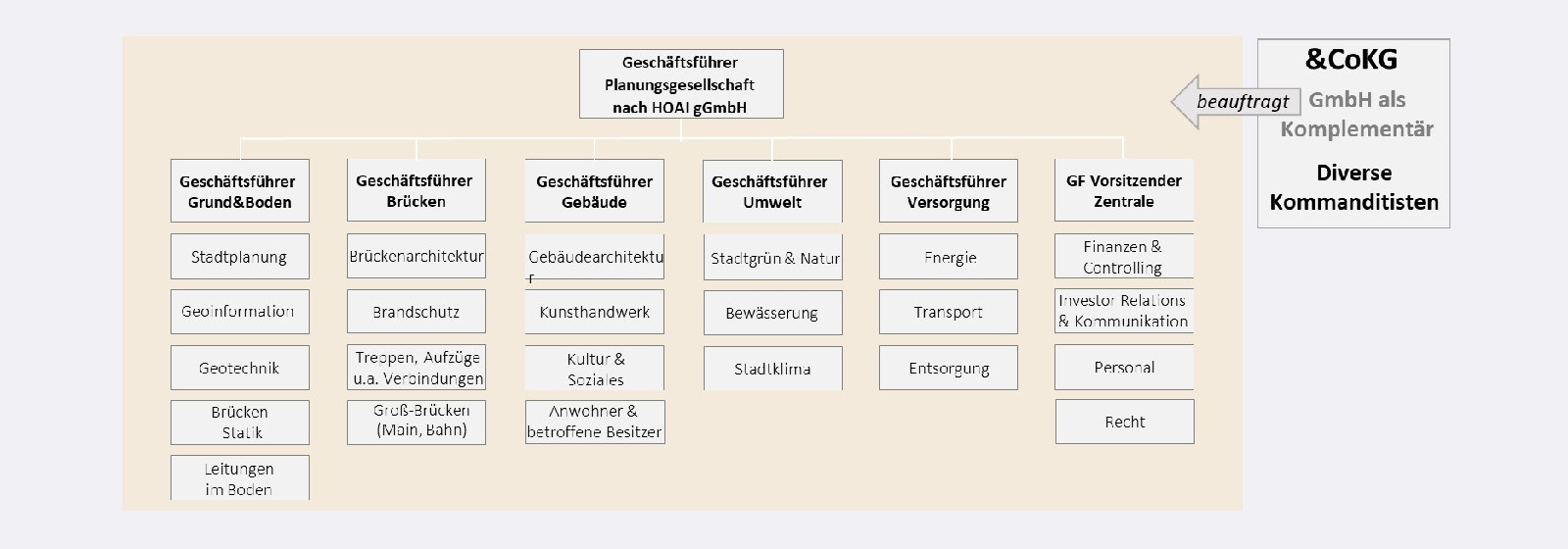

Die Planungsgesellschaft nach HOAI gGmbH in der offiziellen Planungsphase, die nach Entwicklung und Verabschiedung von acht Bebauungsplänen durch die Konzeptgesellschaft diese ablöst, ist um ein vielfaches größer bei gleicher Struktur

Mit einigen hundert Mitarbeitern und einem Gesamtbudget von rund 6 Mrd Euro erbringt diese gGmbH im Auftrag der Eigentümer (i.e. der Investoren-CoKG) eine so detaillierte und mit allen Stakeholdern gut abgestimmte Vorplanung, dass die sich nach rund 5 Jahren anschließende Bauphase zügig, effizient und qualitativ extrem hochwertig bei Einhaltung der Kosten erfolgen kann