Die Investition in die Frankfurter Brucken stellen ein ordentlich verzinstes Investment dar-aufgrund der extrem langen Laufzeit solten allerdings SteuerermaBigungen bei laufenden Zinszahlungen (Dividenden)sowie bei Kursgewinnen angesetzt werden

Die FrankfurterBrucken als Investment entsprechen in ihrerLauzeit und Rentabilitat in etva derInvestition in einen groBen Hafen

Wahrend ihrerEntstehung erzielen sie durch fortschrittsgebundene Kaupreiszahlungen derstadt Frankfurt furden Bruckenkorpus eine

Verzinsungvon rund 5%-6% p.a.und konnenimJahrnachFertigstellungmiteinem veiteren 10%-Gewinnvon den Erstinvestoren

verauBertverden,um dannuber65-70Jahre hinvegeine risikoarme Renditevon ca.5%p.a.zu ervirtschaften.Erstin den letzten

beiden Dekaden erreicht das Brucken-Investment einejahrliche Renditevon 10%,da dann derzeitpunkt immernaherruckt,an dem die

gemeinnutzige Bindung entfalt und die gesamte ,Luxus-Oberfache"derFrankurterBrucken gevinnorientiertvervendet bzv

verauBert werden kann.

Um die Fungibilitat derBruckenfonds-Anteile uberdie gesamten 100JahreLaufzeit hinveg zu gevahrleisten und sie besondersattraktiv

zu machen,sollte eine AusnahmeregelungbeiderBesteuerung von Dividenden und derKursgewinne greifen

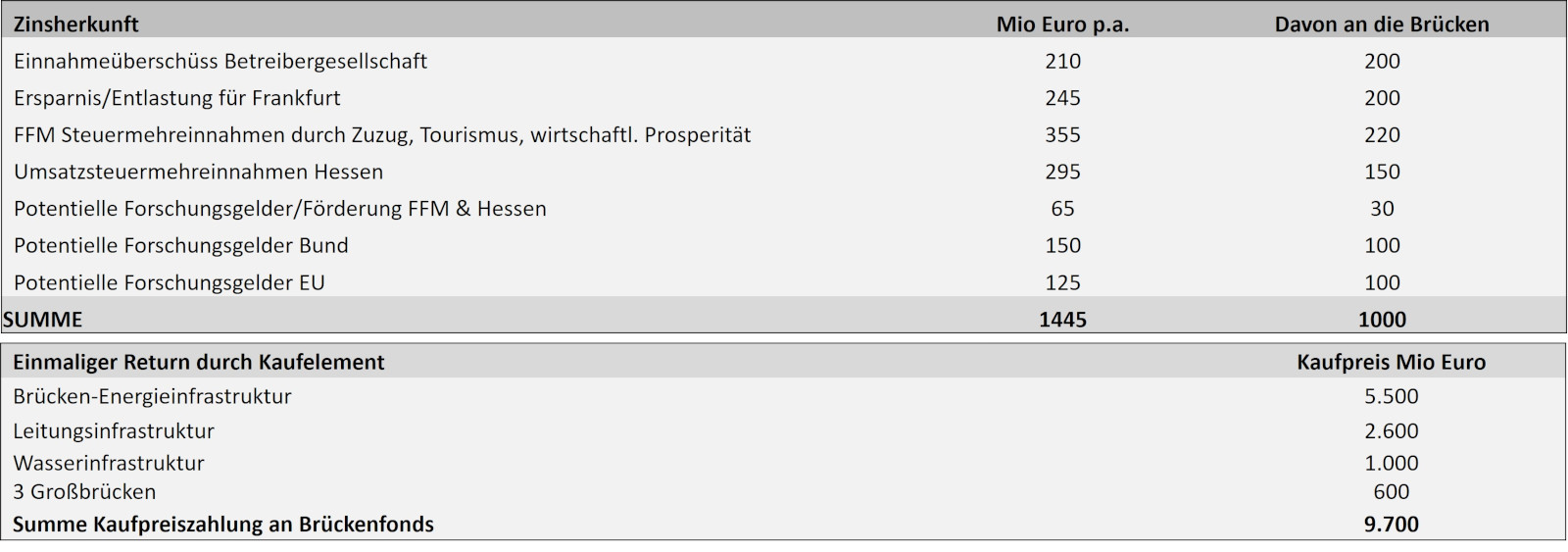

Die Verzinsung des vom Bruckenfonds eingebrachten Kapitals von 23 Mrd Euro ergibt sich aus den jahrlichen Einnahmen der Betreibergesellschaft,Zuschussen von Stadt, Land,Bund und EU sowie dem einmaligen Verkauf des Bruckenkorpus nach Fertigstellung

Derwirtschaftliche Boom nach dem Bau derFrankfurterBrucken wirkt sich nicht nur auf die Stadt und das Rhein-Main-Gebiet

sondern aufHessen bzw.0berdie Forschung und Innovation auch auf ganz Deutschland und Europa aus.Die Efektesind hier

konservativ abgeschatzt worden und durften noch viel hoherliegen.Von dem beziffeten ,Gewinn" aufallen Ebenen werden rund

zveidrittel angesetzt,die in Formvon Fordergeldern regeImaBig an den BruckenfondszuruckflieBen und einen Bestandteilseiner

Verzinsung darstellen.

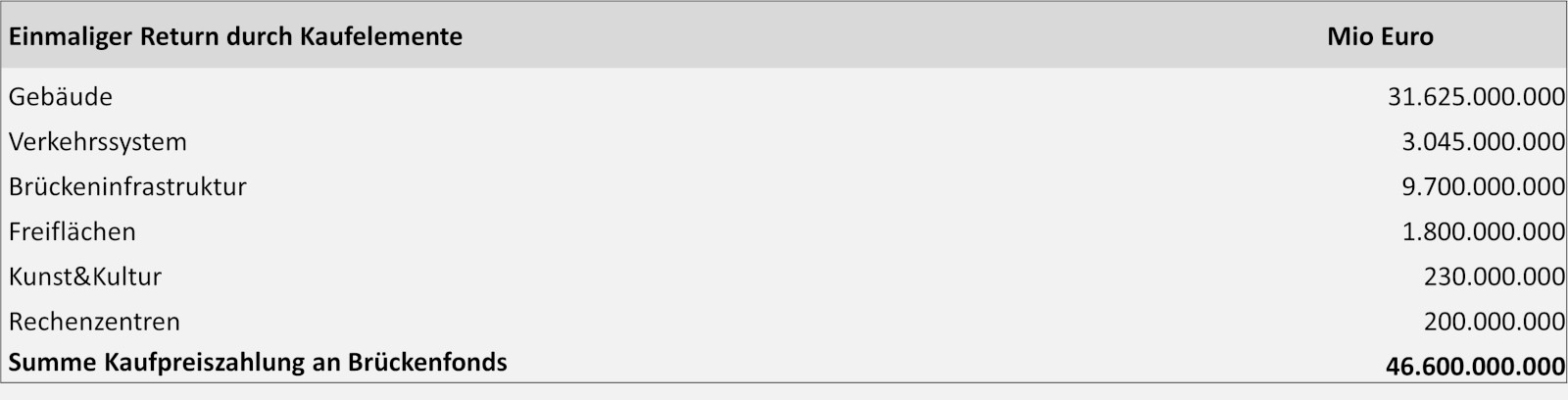

In den ersten beiden Dekaden kommt noch die gestaffeltezahlungdes Kaufpreisesfurdie Bruckeninfrastruktursovie die drei

GroBbrucken hinzu,andie StadtFrankfurt fur9,7Mrd Euroverkauftverden

Die sich daraus ergebenden Renditen stehen je nach Phase des Projektes in einem attraktiven Verhältnis zu der jeweiligen Risikostruktur

Die mit Abstand riskantete Phase und gevinntrachtigste-abermit 6o Mio auch derkleinste Teildes Invetements- istdie

Konzeptplanungsphase:Hiermuss dasKonzept derFrankfurterBrucken so gut und detailliertentvicketwerden,dassdie Bebauungsplane

auch tatsachlichverabschiedet werden.Allerdingshaben die Invetoren dieserPhaseden Vorteil,dasssie aufBasisder

Machbarkeitsstudie derstiftung Altes Neuland Frankfurt im Vorfeld den wichtigten Risikofaktor,die politische Zustimmung,vor Beginn

derKonzeptplanungsphase aussondieren und so das Risiko abvagbarermachen konnen.

Die Planungsphase nach HOAl birgt ein deutlich geringeresRisiko,wenn die Akzeptanz bei Poltik(inkl.Amtern und Behorden) sovie

Bevolkerung bereits in dervorangehenden Phasegevahrleistet wurde.Dennoch kann hierein hoherReturn on Investement angesetzt

werden (zum Teil gesichert durch erste Kaufpreiszahlungen derstadt Frankfurt),weilderAnsporn zu investieren beiProjektbeginn

moglichst hoch sein sollte.

Sobald die Bauphase einsetzt,verbleibt bei derart intensiver exzellenterVorplanungund vollstandiger Ruckendeckung durch Politik und

Bevolkerung sowie einernicht-staatlichen Projektleitung,lediglich dasRisiko,dasssichvereinzet wahrende des Bausgeologische oder

statische Gegebenheiten als andersherausstellen konnten,aks Gutachten es vorausgesehen hatten.Mit rund 5 bis 6 Prozent ist diesin der

Returnprognose berucksichtigt.Im Anschlussan den Bau erfolgt derregularen und weitestgehend risikofreie Betrieb

(1) Verzinsung aus Überschüssen des Brückenbetriebes: Rund 210 Mio Euro p.a.

(zu 1) Auf den Frankfurter Brücken nimmt die Betreibergesellschaft jährlich 150 Mio Euro an Mieteinahmen ein

Die Zahlen orientieren sich auch bei dieser Betrachtung an den Preisniveaus von 2023/2024. Die Durchschnittsrente betrug in diesem Zeitraum laut der Deutschen Rentenversicherung ca. 1.100 Euro p.m. netto (i.e. die tatsächlich ausgezahlte Altersrente: Sie spiegelt die durchschnittlichen Netto-Renten wider und berücksichtigt Faktoren tatsächliche Beitragszeiten und Abzüge für Kranken- und Pflegeversicherung). In vielen Ausbildungsberufen liegt das monatliche Einkommen ebenfalls unter 1.000 Euro pro Monat. Entsprechend muss ein Teil des Wohnraums sogar mit weniger als 9,50 Euro/qm angesetzt werden, um dann letztendlich auf diesen Durchschnittsquadratmeterpreis zu kommen. Es ist jedoch davon auszugehen, dass im Laufe der ersten 25 Jahre des Brückenbetriebes das Wohlstandsniveau in Frankfurt so stark wächst, dass der Quadratmeterpreis s dann (auch für vergleichsweise bezahlbaren Wohnraum) höher angesetzt werden kann.

Das gleiche gilt für die Gewerbeflächen auf den Frankfurter Brücken, die nur zu einem sehr geringen Teil Bürofläche darstellen, und hauptsächlich für Geschäfte, Gastronomie, Praxen, Kleingewerbe, Kunst, Beratungs- und Hilfsstellen, Bildungs- und Betreuungseinrichtungen u.ä. genutzt werden. Für gewöhnlich liegt der Quadratmeterpreis für innenstadtnahe Flächen dieser Nutzung bei 20 – 24 Euro/Quadratmeter. Auf den Frankfurter Brücken werden jedoch lediglich 15,50 pro Quadratmeter von den Gewerbetreibenden verlangt, da sie Auflagen zur Weiterbildung der Mitarbeiter, Nutzung des Verpackungsentsorgungssystem, ökologisch wertvolle Produktangebote und ähnliches erfüllen müssen.

(zu 1) Die Frankfurter Brücken verfügen über eine Grünfläche von 1.000.000 Quadratmeter, von denen rund 50.000 qm vermietbare Fläche darstellen, über die sie rund 10 Mio Euro pro Jahr an Nutzungsgebühr einnehmen

Auf den Frankfurter Brücken sind die meisten Grünfläche gebührenfrei zugänglich, wie z.B. Therapiegärten, Liegewiesen, Bauerngärten etc. Es gibt jedoch auch Sportplätze, urban gardening Flächen, Yogawiesen etc. , die an Betreiber oder Einzelnutzer zu dem extrem günstigen Preis 60 Cent pro Quadratmeter pro Tag.

Auch dies ist begründet dadurch, dass die Frankfurter Brücken einen hohen sozialen Nutzen für Frankfurter Bürger bieten soll. Eine 100qm Yogawiese kann so z.B. für 2 Stunden für 10 Euro gemietet werden, wenn man davon ausgeht, dass die 2 Stunden ein sechstel der 12 Stunden, die ein Tag hat, darstellen.

(zu 1) Das autonom fahrende System auf den Frankfurter Brücken transportiert schätzungsweise 35 Mio Fahrgäste pro Jahr und nimmt damit über 150 Mio Euro ein

Frankfurter Bürger bzw. Einwohner aus dem direkten Umland können Monatskarten für 15 Euro pro Monat erwerben: Geht man davon aus, dass rund 200.000 Karteninhaber dieses Angebot annehmen, so erzielt die Betreibergesellschaft damit 3 Mio Euro pro Monat und bei nur 11-monatigem Kauf der Karte sind es 33 Mio Euro p.a. 5 Mio Fahrgäste dürften Touristen sein, die 4 Euro pro Fahrt bezahlen, womit 20 Mio Euro verdient werden. Am profitabelsten sind die 200 PKW, die über eine App gerufen werden können und mit ca. 10 Mio Fahrten und durchschnittlich 10 Euro pro Fahrt (wie bei einem Taxi) 100 Mio zum Erlös aus dem Brückenverkehr beitragen.

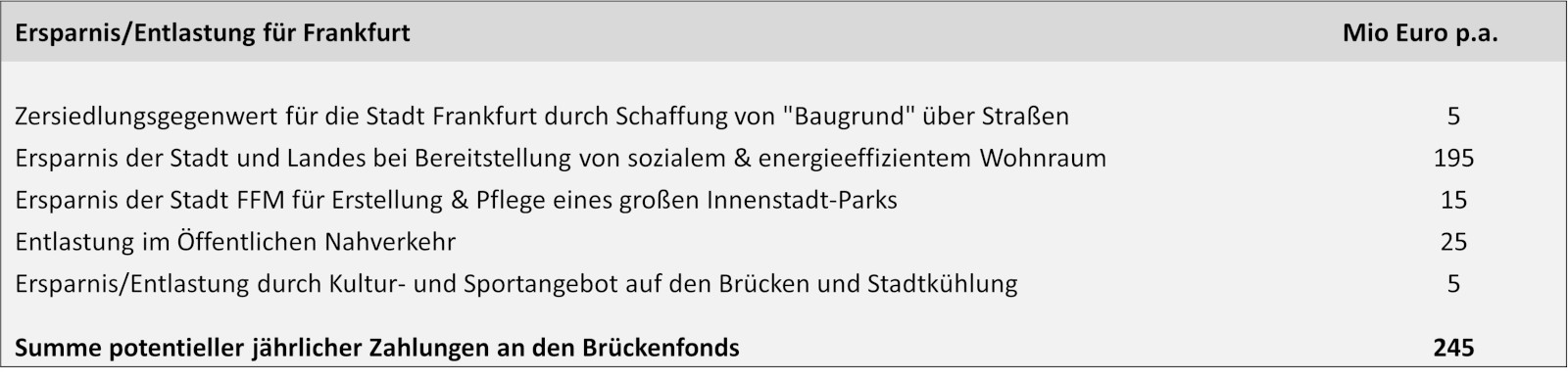

(2) Verzinsung aus jährlichem Mehrwert für Frankfurt durch Ersparnisse für die Stadt

Der Haushalt der Stadt Frankfurt wird nach Fertigstellung der Frankfurter Brücken maßgeblich entlastet, während die Lebens- und Wohnqualität maßgeblich steigt.

Einige Effekte wie z.B. die positive Auswirkung der Brücken auf das Stadtklima (indem unversiegelte begrünte Flächen entstehen über dunklen versiegelten Autobahnen) lasse sich schwer beziffern und sind daher nur mit einem geringen Betrag von 2 Mio Euro p.a. angesetzt worden.

Ähnlich schwierig ist zu beziffern, dass die Stadt Frankfurt plötzlich 2.000.000 qm mehr Grund und Boden besitzt, auf dem vieles entsteht, wofür die Stadt ansonsten selbst Grund und Boden hätte opfern bzw. bereitstellen müssen – was besonders ungünstig ist, wenn vormals naturbelassene Flächen innerhalb des Stadtgebietes beispielsweise zersiedelt werden. Anstatt hierfür Millarden an Grundstückswerten anzusetzen, ist hier nur ein geringfügiger Betrag p.a. für die Laufzeit von 85 Jahren angenommen worden.

Andere Bereiche wie die Entlastung des Öffentlichen Nahverkehrs oder die Schaffung von Kultur- und Sportangeboten (es entstehen 2 Schwimmbäder, vier Bühnen etc.) oder eines Parks, samt ersparter Gehweg-/Beleuchtungsinstandhaltung, lassen sich leichter beziffern, genauso wie die Ersparnis für die Stadt in Bezug auf die Bereitstellung von sozialem bzw. energieeffizientem Wohnraum.

(zu 2) Der „Zersiedlungsgegenwert“ der Frankfurter Brücken kann entlang des ausgewiesenen Baulandpotenzials der Stadt Frankfurt auf mindestens 425 Mio Euro beziffert werden

Die Stadt Frankfurt profitiert kontinuierlich davon, dass auf den Frankfurter Brücken für 30.000 Menschen rund 17.500 Wohnungen zur Verfügung gestellt werden, die bezahlbar und energieeffizient ausgebaut sind. Zum einen lässt sich dies ins Verhältnis setzen zum sozialen und anderweitig geförderten Wohnraum in Frankfurt (s.u.). Zum anderen gilt es auch zu berücksichtigen, dass dadurch, dass auf den Brücken mehr als 2.000 Gebäude über versiegelten, stark befahrenen und ansonsten nicht anderweitig nutzbaren Flächen entstehen, eine Zersiedelung des Frankfurter Grund und Bodens vermieden wird. Laut den aktuellen Veröffentlichungen der Stadt Frankfurt (Stand 2023) belaufen sich die gesamten Baulandpotenziale des Stadtgebietes auf mehrere hundert Hektar, wovon schätzungsweise 300 Hektar (3.000.000 qm) noch nicht sehr weit entwickelt sein dürften. Zumindest 500.000 qm davon entfallen aus dem Baulandpotential und können naturbelassen werden bzw. renaturiert werden. Der Mehrwert für die Stadt ist schwer abzuschätzen, aber allein die „Baulandkosten“ für 500.000qm in Frankfurt. Selbst wenn man lediglich 850 Euro pro Quadratmeter als Bodenrichtwert für diese Fläche annimmt, ersparen die Frankfurter Brücken einen Zersiedlungsgegenwert von 425 Mio Euro bzw. umgelegt auf 85 Jahre von 5 Mio Euro p.a.

(zu 2) Der Gegenwert der Gebäude mit erschwinglichem Wohnraum auf den Frankfurter Brücken für die Stadt Frankfurt beläuft sich für 25 Jahre auf rund 195 Mio pro Jahr

Auf den Frankfurter Brücken entstehen rund 17.500 Wohnungen mit bezahlbarem Wohnraum: Mit rund 9 Euro/Quadratmeter handelt es sich um Wohnraum für Menschen mit niedrigem bis mittlerem Einkommen. Hinzu kommt, dass dieser Wohnraum nicht nur bezahlbar ist, sondern auch energieeffizient gebaut ist. Dadurch entfällt für die Stadt Frankfurt und das Land Hessen für rund 25 Jahre die Kosten von rund 195 Mio p.a. für die Förderung von entsprechendem Wohnraum in diesen Kategorien. Der Betrag würde zwar nach 25 Jahren um die Neubau-Förderungssumme von rund 50 Mio Euro p.a. auf 145 Mio Euro pro Jahr sinken: Aber da das Wohlstandsniveau während dieser 25 Jahre für alle Bürger in Frankfurt -so auch für die Geringverdienenden- steigt, kann nach 25 Jahren ein erhöhter Quadratmeterpreis angesetzt werden, was den Entfall der Neubau-Substitution, die die Brücken bis dahin bieten, kompensiert

(zu 2) Auf den Brücken entsteht eine Grünfläche von 1.000.000 Quadratmeter, was der 3-fachen Größe des Grüneburgparks bzw. der 4-fachen Fläche des Palmengartens entspricht und einen Gegenwert für die Stadt von mind. 255 Mio € Bodenkosten hat

Auf den Frankfurter Brücken entsteht für alle Bürger der Stadt eine gut erreichbare Naturerlebniswelt mit hohem Freizeit- und Erholungswert. Zum einen lässt sich dies ins Verhältnis setzen zu dem Aufwand, den Frankfurt betreiben müsste, um eine derartige Fläche zu schaffen (s.u. – vergleichbar mit der Schaffung des Hafenpark in Frankfurt: rund 8 Millionen Euro brutto für ca. 40.000 Quadratmeter, i.e. Kosten von ca. 200 Euro/m² bei deutlich geringerer Wertigkeit im Vergleich zu den Frankfurter Brücken Grünflächen). Zum anderen ist der Einsparwert von Grund und Boden für die Stadt zu veranschlagen, der für Parkfläche mit nur 255 Euro pro Quadratmeter angesetzt zu einem Wert von 255 Mio Euro führt – umgelegt auf 85 Jahre Nutzungsdauer (vollständig zum Zwecke des Gemeinwohls) entspricht dies einem Wert von 3 Mio Euro p.a.

(zu 2) Der Gegenwert der 1 Mio qm Grünflächen auf den Frankfurter Brücken beläuft sich auf 485 Mio Euro Einmalkosten für den Bau eines vergleichbaren Parks: Umgelegt auf 85 Jahre bedeutet das einen Gegenwert von 5 Mio Euro p.a. für die Stadt Frankfurt

(zu 2) Der Gegenwert der Grünflächen auf den Brücken beträgt für die Unterhaltung eines vergleichbaren Parks rd.10 Mio Euro p.a., da die anspruchsvoll bepflanzten Grünflächen auf den Brücken eher dem Palmengarten als einem Park gleicht

Für die Bürger der Stadt Frankfurt stellen die Frankfurter Brücken ein Naturerlebnis direkt vor der Haustür dar. Die Fläche ist mehr als dreimal so groß wie der Grüneburgpark. Mit Therapiegärten, Bauerngärten, Urban-Gardening-Flächen, Wildwiesen, Inklusions-Spielplätzen, Sportflächen, zahllosen Brunnen etc. ist die Fläche jedoch auch erlebnisreicher und anspruchsvoller bepflanzt als der Grüneburgpark und in seiner Unterhaltung daher eher mit der der Freiflächen des Palmengartens zu vergleichen.

(zu 2) Der VGF hat einen Umsatz von rund 260 Mio pro Jahr. Darüber hinaus muss er jedoch von der Stadt Frankfurt mit durchschnittlich 100 Mio pro Jahr unterstützt werden

Es ist schwierig, den „Entlastungswert“ des Brückenverkehrs für die Stadt Frankfurt zu errechnen. Nimmt man als Indikator die Anzahl Personenfahrten, so entsprechen die Fahrten auf den Frankfurter Brücken in etwa 25% der Fahrten des VGF. Dies dürfte jedoch keine Entlastung der bestehenden Kapazität darstellen, sondern erspart in diesem Umfang dem VGF den Bau und Betrieb von zusätzlichen Kapazitäten – denn langfristig soll der öffentliche Verkehr (wie der Brücken-Personennahverkehr) und das Car-Sharing (wie die PKW-Flotte auf den Brücken) ohnehin massiv ausgebaut werden. Von den 100 Mio Euro Unterstützung an den VGF „entfallen“ 25% durch den Brückenverkehr bzw. besser: „werden von dem Brückenverkehr übernommen“, so dass der Transportwert für die Stadt Frankfurt rund 25 Mio Euro pro Jahr beträgt

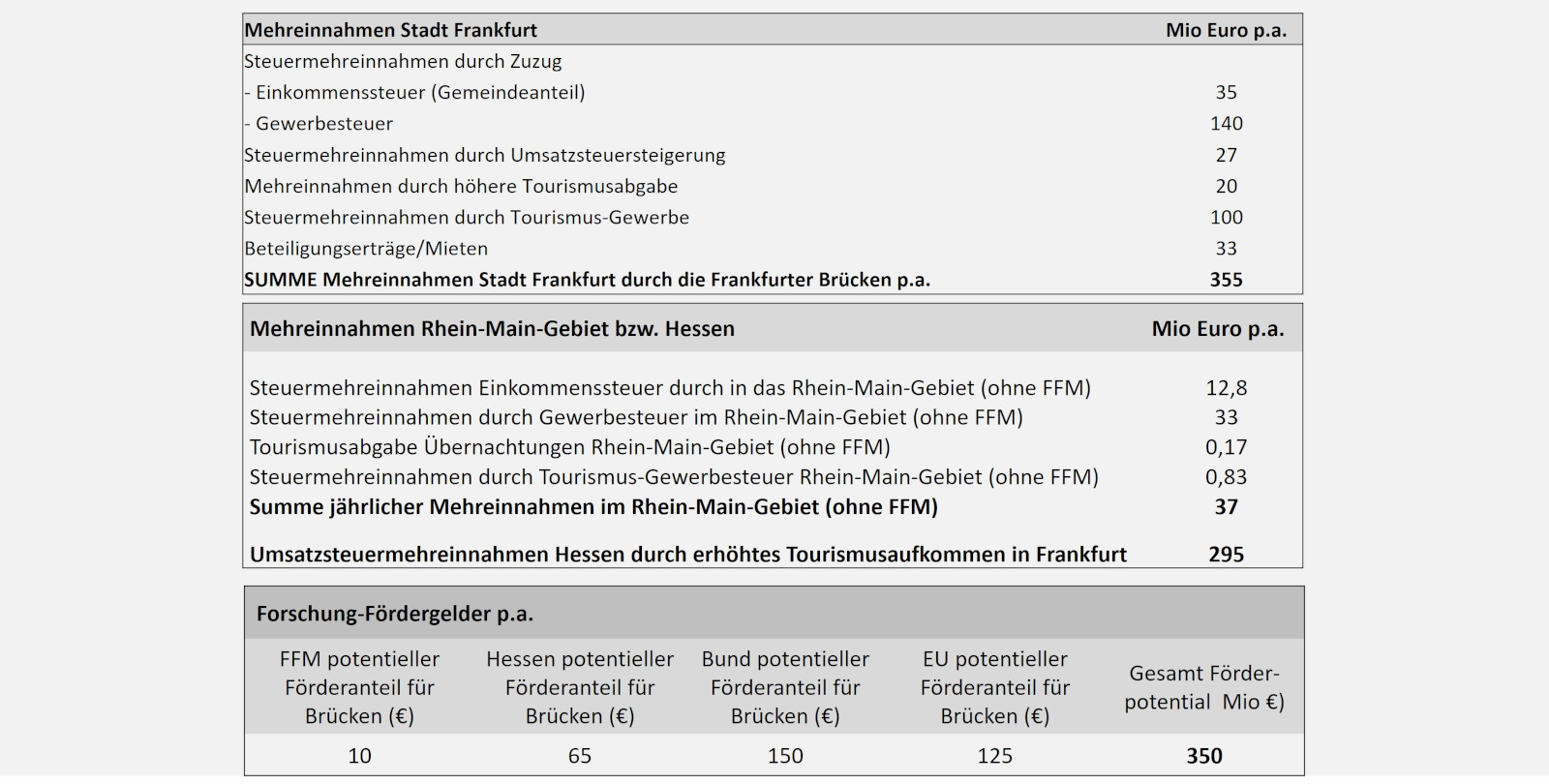

(3) Verzinsung aus jährlichem Anteil an Mehreinnahmen von Stadt und Land sowie Forschungszuschüssen

Die Frankfurter Brücken stellen eine signifikante wirtschaftliche Bereicherung für die Stadt, das Rhein-Main-Gebiet und auch das Land Hessen dar: Sie sind einmalig –ähnlich den Wasserstraßen von Venedig- und ziehen nicht nur Millionen von Touristen an, sondern führen durch die gesteigerte Lebensqualität in Frankfurt auch zu einer wachsenden Bevölkerung der Stadt. Durch ihren Forschungs- und Innovationscharakter beflügeln sie darüber hinaus Forschung und Wissenschaft in ganz Deutschland und Europa.

(zu 3) Die Frankfurter Brücken ermöglichen und bewirken durch erhöhte Lebensqualität in Frankfurt den Zuzug von mindestens 35.000 neuen Bürgern in die Stadt – das Tourismusaufkommen dürfte sich verdreifachen

Darüber hinaus schaffen die Frankfurter Brücken Arbeitsplätze – durch die Brückenbetreibergesellschaft und für alle Dienstleister in der Region (der aktuelle erhöhte Hebesatz zum 01.01.2025 wurde in dieser Kalkulation noch nicht berücksichtigt).

(zu 3) Der größte landesweit und europaweit spürbare Effekt ist die Funktion der Frankfurter Brücken als Schaufenster der Innovationen: Egal ob im IT-College oder durch innovative Gesetzgebung auf den Brücken – sie können das Silicon Valley Europas werden

Bereits heute werden auf Stadt-, Land-, Bund- und Europa-Ebene viele Fördergelder für Innovation, Forschung, Start-ups und zukunftsweisende Projekte bereit gestellt, die häufig gar nicht vollständig abgerufen werden, weil es einfach nicht genug innovative Ansätze gibt: sowohl auf Unternehmerseite als auch auf Seiten von Gemeinden.

Die Frankfurter Brücken haben den Vorteil, dass sei eine „Ausnahmefläche“ darstellen: Man kann ohne Schulvorbildung ein IT-College besuchen, man kann ohne Ämter-Bürokratie arbeiten, es gibt Gebäude aus innovativen Materialien, an denen live geforscht wird, es gibt ein selbstlernendes autonom fahrendes Verkehrssystem, das ständig weiterentwickelt ist, es gibt eine Meisterakademie, die nicht nur zur Bewahrung, sondern auch zur Innovation des europäischen Kunsthandwerks dient, es gibt ein mikroplastikfreies Bewässerungssystem und ein hochinnovatives nachhaltiges Müllentsorgungssystem usw. usw. Kaum ein Bereich des menschlichen Zusammenlebens bleibt auf den Frankfurter Brücken unerforscht, so dass kontinuierlich Forschungsgelder sinnvoll investiert werden können. Innovation und Forschung sind Bestandteil der DNA der Frankfurter Brücken.

(zu 3) Eigentlich handelt es sich bei dem Brückenangebot ja um Luxus pur – wäre nicht entsprechend eine hochprofitable Einnahmenstruktur möglich?

Würde man stattdessen die Betriebseinnahmen maximal ausschöpfen für Luxusangebote, indem der Mietpreis mit 35 Euro pro Quadratmeter statt mit 9 Euro/qm angesetzt wird, die Monatskarte mit 46 Euro statt mit 10 Euro/Monat usw. ergäbe sich zwar eine Rendite von ca. 5% p.a. über 85 Jahre hinweg (ohne Wertsteigerung bzw Kursgewinne gerechnet). Die Einnahmen würden dabei erhöht, aber die meisten laufenden staatlichen Förderungen –bis auf einige Forschungsgelder- würden entfallen.

Da die Betreibergesellschaft bei gemeinnütziger Ausrichtung nur 210 Mio Euro p.a. an Überschüssen verzeichnet, bei gewinnorientierter Ausrichtung hingegen über 1,1 Mrd erzielen würde, würde eine führt eine profitorientierte Ausrichtung der Frankfurter Brücken zu einer höheren Verzinsung führen (selbst wenn die Zuschüsse von Stadt, Land, Bund und Europa auf rund 500 Mio Forschungsfördergelder beschränkt würden). ABER: Eine Verabschiedung der Bebauungspläne für die Brücken durch die Bürger der Stadt Frankfurt würden bei so einem Plan sehr unwahrscheinlich werden – die Brücken würden gar nicht erst entstehen.

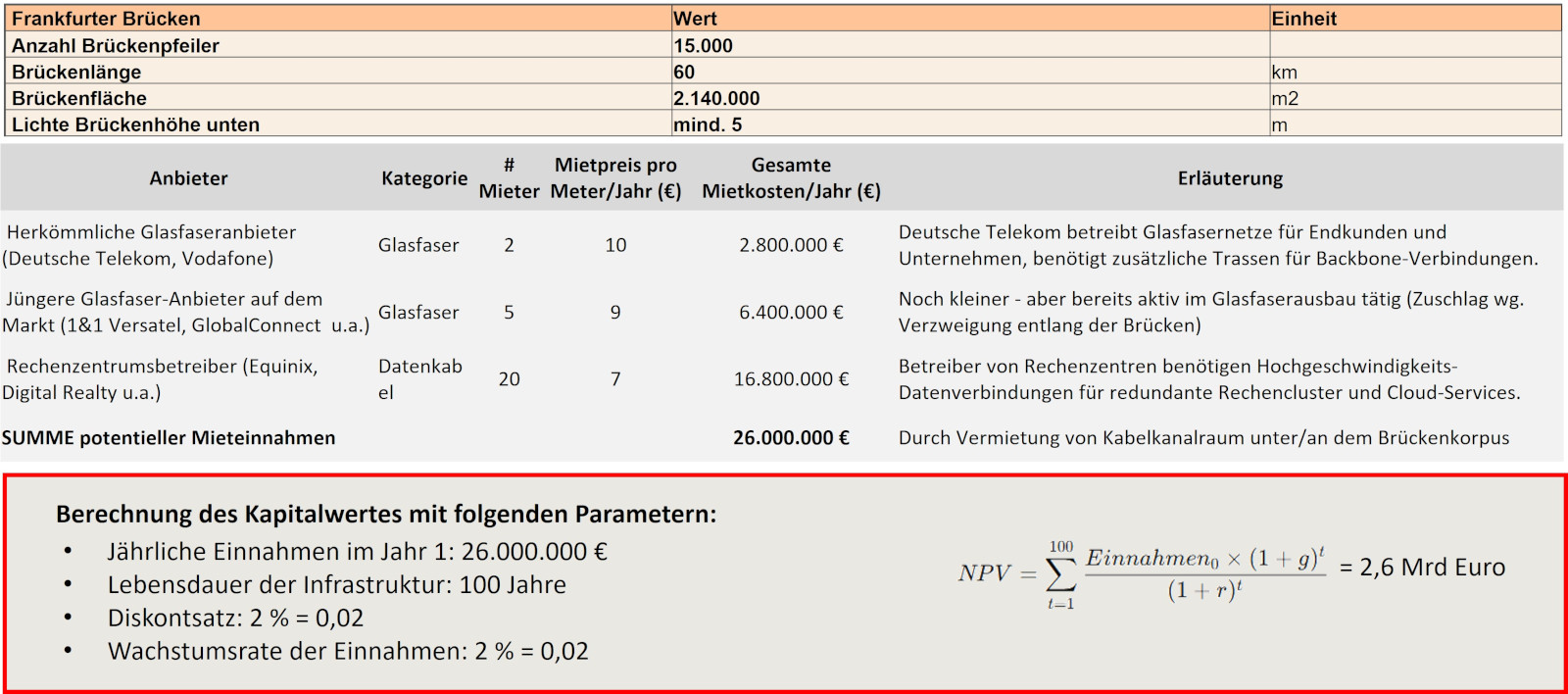

(4) Verzinsung aus dem Verkauf der Brücken-Infrastruktur: Frankfurt erhält mit dem Kauf des Brückenkorpus samt Leitungen eine nachhaltige, die Stadt durchziehende Infrastruktur, die es ohne das Brückenbauwerk so nie selbst bauen könnte

Alle Großstädte haben das Problem, dass sie innerhalb ihrer bestehenden Strukturen die urbane Energiewende nur schwer umsetzen können: Geothermie lässt sich nicht unter dem Baubestand nachträglich implementieren, die Stromnetze reichen nicht aus, um PV-Strom in anderen Größenordnungen zu transportieren bzw. eine komplette auf Strom basierte Verkehrs- und Heizinfrastruktur aufzusetzen, und Solarwärme kann nur dezentral und erzeugungsnah genutzt werden, eignet sich also nicht für die Versorgung dicht und hochbebauter Mehrfamilienhäuser. Mit den Frankfurter Brücken hingegen kauft die Stadt eine leistungsstarke Infrastruktur, die ein Viertel der Stromversorgung der Haushalte und – bei flächendeckenderer Verbreitung von Wärmepumpen in Zukunft- auch einen beachtlichen Teil der Wärmeversorgung ü

Ähnlich verhält es sich mit der Wasserinfrastruktur: Stadtgrün, Parks und auch der Stadtwald leiden immer stärker unter Trockenheit und Starkregenereignissen. Die Notbewässerung im Sommer erfolgt über Wagen und Bewässerungsplastiktüten an Jungbäumen. Auch hier kauft die Stadt mit der Wasserinfrastruktur der Brücken eine leistungsstarkes Bewässerungsnetz, das sie selbst in der Form und Vernetzung nicht installieren könnte.

Ganz am Limit sind die meisten Städte mit ihren Leitungskanälen im Boden: Anbieter müssen hohe Preise zahlen, um ihre Leitungen dort noch mit hineinlegen zu dürfen, und insbesondere Frankfurt mit seinen Rechenzentren hat hier ein Problem, das sich mit dem Kauf der Frankfurter Brücken weitestgehend lösen lässt.

(zu 4) Mit Kauf der Brücken-Energieinfrastruktur kann die Stadt Frankfurt damit Strom für 25% der Haushalte und Wärme für 10% der Haushalte erzeugen

Die durch den Bau der Frankfurter Brücken erstellt Energie-Infrastruktur umfasst Photovoltaik- sowie PVT-Module auf, an und neben den Brücken, und ein damit gekoppeltes Geothermie-System entlang des Brückenverlaufes, das auch Abwärme von Rechenzentren und Abwasserkanälen integrieren kann.

(zu 4) Der Kaufpreis für die Brücken-Energieinfrastruktur ist zunächst am Kapitalwert zu bemessen, der sich auf rund 4,9 Mrd beläuft

Teile dieser Energie-Infrastruktur wie z.B. PV- und PVT- Module müssen nach ca. 30 Jahren erneuert werden, aber weite Teile wie das Geothermie-System hat eine Lebensdauer von bis zu 100 Jahren

(zu 4) Berücksichtigt man die vielfältigen Vorteile für die Stadt Frankfurt mit einem Aufschlag von 20% und die Risiken wiederum mit einem Abschlag von 10% Prozent, so ergibt sich ein Kaufwert von rund 5,5 Mrd Euro für die Energie-Infrastruktur

Sowohl die Vorteile (s.u.) als auch die Risiken (wie z.B. technologische Veränderungen, politische Risiken oder unerwartete Wartungskosten) sind hierbei konservativ geschätzt.

(zu 4) Die Frankfurter Brücken können mindestens 2 Mio Kubikmeter Wasser einsammeln, zu Speicherorten transportieren und von dort wieder entnehmen und zwecks Bewässerung der eigenen Oberfläche sowie des Stadtgrüns zu verteilen

(zu 4) Der Kaufwert der Wasserinfrastruktur wird nicht nur aus den reinen Einnahmen , die die Stadt damit erzielt, bestimmt, sondern auch aus den zahlreichen ökologischen Vorteilen sowie der Steigerung der Lebensqualität in der Stadt

(zu 4) Der Brückenkorpus bietet eine ideale Fläche, um Leitungen an die Unterseite zu hängen und so quer durch die Stadt zu führen – der Kapitalwert für Frankfurt liegt bei rund 2,6 Mrd Euro

Glasfaser und Datenkabel sind ein stark wachsendes Segment, die Leitungskanäle aller Städte sind zum Bersten voll. Um von einer Seite der Stadt zur anderen zu gelangen, müssten weite Straßenzüge aufgerissen werden, was sich für den zusätzlichen Leitungsstauraum alleine nicht lohnt. Anders verhält es sich mit dem Brückenkorpus: Dieser hat zahlreichen primäre Funktionen, aber eine seiner profitabelsten sekundären Funktionen ist die Tatsache, dass in und unter ihm große Mengen an Kabel verlegt werden können. Hier ist nur die Untergrenze des Potentials für die Kaufpreisberechnung verwendet worden.

(zu 4) Eigentlich handelt es sich bei dem Brückenangebot ja um Luxus pur – wäre nicht entsprechend ein hochprofitabler Verkauf der gesamten Frankfurter Brücken möglich?

Theoretisch könnten die Immobilien auf den Frankfurter Brücken zu Spitzenquadratmeterpreisen von rund 27.000 – 28.000 Euro/m2 verkauft werden, und das Verkehrssystem, das mit weiteren Fahrzeugen Einnahmen von bis zu 300 Mio Euro pro Jahr generieren kann, dürfte ebenfalls einen attraktiven Verkaufserlös von mindestens 3 Mrd Euro erzielen. Zusammen mit einigen anderen Verkaufserlösen würde sich auf eine Investition der privaten Investoren von 23 Mrd über 15 Jahre hinweg, mit einem Verkaufserlös im 16. Jahr von 46,6 Milliarden ein Investment mit einer Rendite von ca. 8 % bei Verkauf direkt nach Fertigstellung ergeben.

Aber ohne eine Nutzung der Gebäude für bezahlbaren Wohnraum, ohne günstigen Nahverkehr, ohne eine Inklusionsangebot in Sport, Kunst und Kultur würden die Zuschüsse von Stadt, Land, Bund und EU zum Bau nicht so hoch ausfallen (10 Mrd. in vorliegender Planung), und die Rendite sinkt damit auf deutlich weniger attraktive 4% - 5% p.a. Und die Akzeptanz für den Bau der Brücken würde fehlen.

Die jährlich erzielte Verzinsung der Frankfurter Brücken durch Einnahmen der Betreibergesellschaft, Ersparnissen und Mehreinnahmen von Stadt und Land sowie Forschungsgeldern von Bund und EU liegen bei ca. 2%-3% pro Jahr – deutlich höher als viele Dividenden

Die Renditen durch jährliche Kursgewinne bei den Frankfurter Brücken hingegen liegen für je nach Phase des Investitionszeitraums zwischen 5% und 15% und damit tendenziell unter vielen Aktienkursgewinnen – die allerdings auch risikoreicher sind

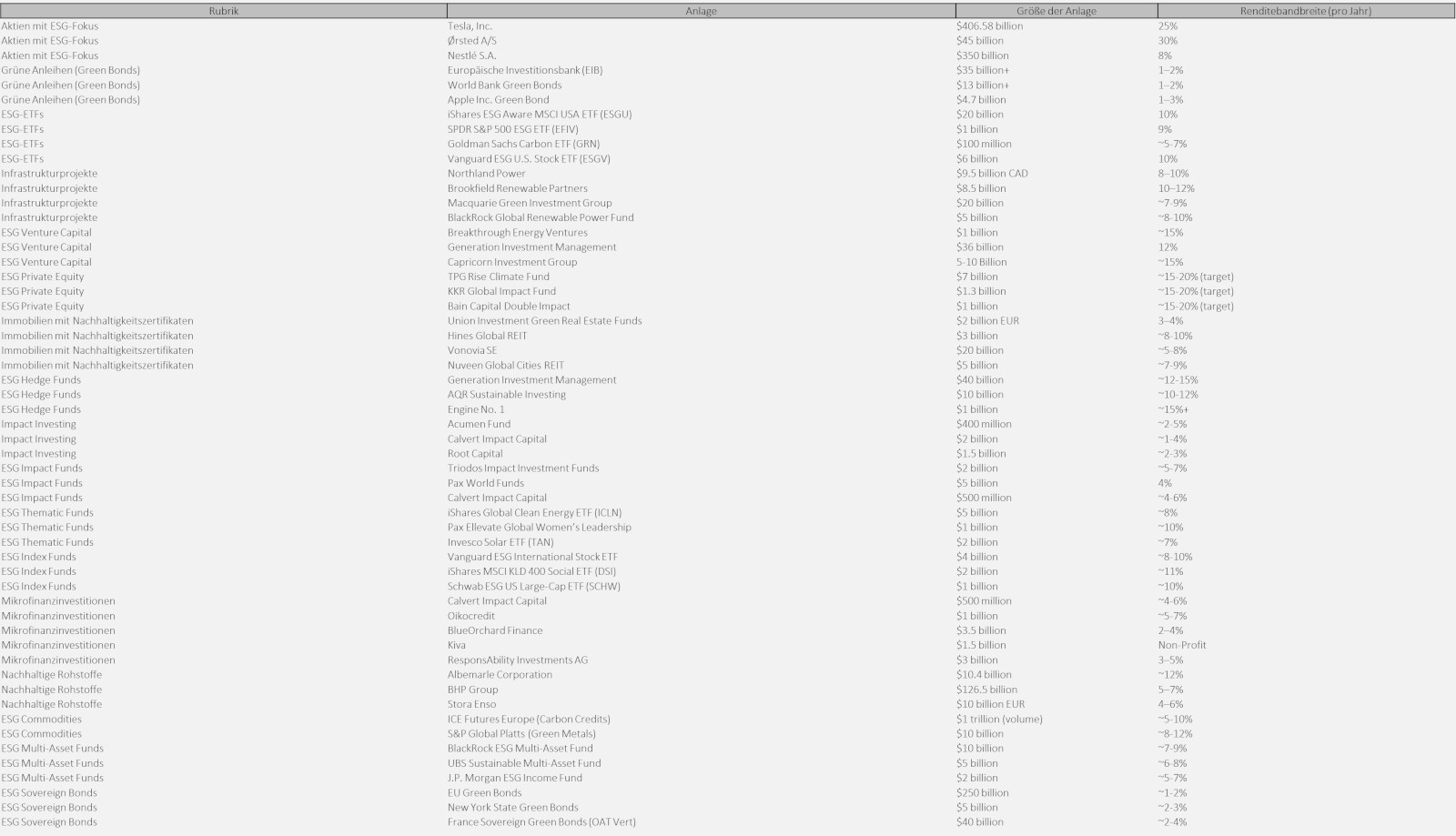

Die Frankfurter Brücken müssen mit anderen ESG-Investments konkurrieren, die subventionsbedingt eine attraktive Rendite abwerfen - die Zinsgewinne des Brückenfonds sollten daher wie bei vielen ESG-Investments steuerbegünstigt sein

Bis zur Veräußerung der Frankfurter Brücken 85 Jahre nach ihrer Fertigstellung ist eine moderate, aber risikofreie Verzinsung darstellbar: Richtig attraktiv wird das Investment allerdings erst, wenn sämtliche Zinsgewinne bis zum Verkauf deutlich steuerbegünstigt sind – begründet durch den ESG-Impact des gemeinnützigen Betriebs

Die vorliegende schematische Berechnung zeigt, dass die Risiko-Award-Verzinsung zu Beginn höher ist (mit Haltepflicht von 5 bzw. 10 Jahren bei Planung und Bau) und die Reward-Verzinsung am Ende ebenfalls stärker ansteigt

Bei einer 100-Jahresprogonse fließen viele Faktoren ein, die je nach Gestaltung der Parameter zu abweichenden Ergebnissen im Detail führen. Aber gemeinsam ist allen Betrachtungen, dass die Frankfurter Brücken auch bei einem moderaten Verlauf ein risikoarmes, attraktives ESG-Investment darstellen. Die Werteinschätzung der Brückenoberfläche, die gewinnbringend nach 100 Jahren verwertet werden kann, bietet die größte Spekulationsbandbreite bei der Prognose dar.

Bei der vorliegenden schematischen überschlägigen Zinserwartungsschätzung für das Frankfurter Brücken Investment sind einige potentielle wertsteigernde Hebel für die 85 Jahre Betriebszeit noch nicht einkalkuliert worden

Im Laufe der 85 Jahre Betriebszeit der Frankfurter Brücken vor dem Besitzübergang an die Eigentümerin, der GmbH&CoKG Brückenfonds, kann der Kurswert des Frankfurter Brücken-Investments noch durch einige potentielle Maßnahmen deutlich steigen:

- Die Frankfurter Brücken könnten dichter bebaut werden, als dies derzeit vorgesehen ist, vor allem an den Brückenarm-Enden. Derzeit werden nur rund 24% der Brückenoberfläche bebaut, so dass noch für weitere 100.000 bis 150.000 Quadratmeter Wohn- und Gewerbefläche Gebäude errichtet werden könnten.

- Die Brückenarm-Enden könnten erweitert werden, um noch weiter entfernte Stadtteile oder auch Vororte zu erreichen. Hierbei könnten, da der Verlauf zu 90% über Autobahnen und Landstraßen führen würde, statt der derzeit angenommenen durchschnittlichen Geschosszahl von 2,5 Etagen pro Gebäude deutlich höhere Gebäude auf den Brücken errichtet werden, was weiteren 1,5 bis 2 Mio Quadratmetern Gebäudefläche führen würde. Der Brücken-Fonds könnte die Investition selbst vornehmen oder eine Lizenzgebühr für die Erweiterung einnehmen.

- Ebenso können Planungsbestandteile der Frankfurter Brücken an potentielle Nachahmer im Ausland verkauft werden.

- Wenn das Fahraufkommen auf Autobahnen und Landstraßen in den nächsten 100 sinkt, so dass vormals 5- oder 6-spurige Straßen um 2 bis 3 Spuren verkleinert werden, könnte dieser Bereich unter den Brücken als Gebäudefläche ausgebaut werden, wofür dem Brückenfonds ebenfalls eine Lizenzgebühr zugestanden werden könnte.

All diese Punkte lassen sich bereits in der Konzeptplanung definieren und bieten langfristig ein signifikantes Spekualtionspotential für den Kurswert des Frankfurter Brücken Investments.

Fazit: Mit dem Finanzierungskonzept der Frankfurter Brücken ist es möglich, eine private Eigentümerstruktur, die für effiziente Planung, Bau und Betrieb sorgt, zu verbinden mit einer gemeinnützigen Ausrichtung des Vorhabens und dabei gleichzeitig eine attraktive Renditestruktur für die Investoren sicherzustellen.